Mərkəzi Bank “Maliyyə Sabitliyi Hesabatı”nı təqdim edib

Mərkəzi Bank (MB) 2025-ci ilə dair “Maliyyə Sabitliyi Hesabatı”nı ictimaiyyətə təqdim edib. Sənəddə bildirilir ki, ötən il maliyyə sabitliyi siyasətinin əsas prioritetlərini maliyyə-bank sisteminə etimadın qorunması, risklərin minimallaşdırılması, maliyyə sektorunda idarəetmə potensialının və şoklara qarşı dayanıqlığın artırılmasına yönəlib. İl ərzində risk əsaslı nəzarət mexanizmlərinin tətbiqi istiqamətində işlərin görülməsi, risklərin həssas sahələrini əhatə edən prudensial tələblərin gücləndirilməsi, həmçinin sektorla effektiv dialoq və tənzimləmə-nəzarət çərçivəsinin modernləşdirilməsi maliyyə sabitliyinin təmin olunmasında mühüm rol oynayıb. İl ərzində bank sektorunun maliyyə vasitəçiliyi funksiyası genişlənib, kreditləşmə fəaliyyəti ilə sektorun balansının genişlənməsi davam edib. Kredit portfelinin artım dinamikası fonunda tənzimləmə çərçivəsinin təkmilləşdirilməsi və kredit təşkilatları tərəfindən risklərin effektiv idarə edilməsi təmin olunub.

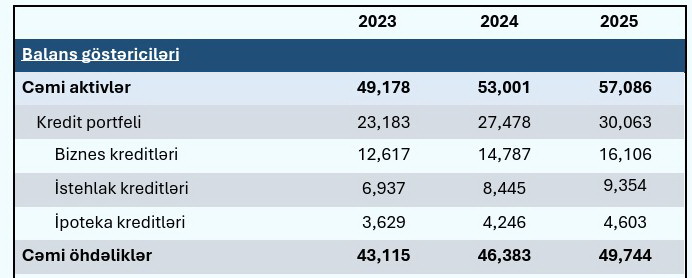

Bankların aktivləri 57 milyard manatı ötüb

Bank sektorunun balansı genişlənməkdə davam edir. 2025-ci il ərzində bank sektorunun cəmi aktivləri 7,7 faiz (4,1 milyard manat) artaraq 57,1 milyard manata çatıb. Bankların toplam öhdəlikləri isə 7,2 faiz (3,3 milyard manat) artaraq 49,7 milyard manat təşkil edib. Bu, onu göstərir ki, bank sektorunun 8 milyard manata yaxın xalis gəliri var. Eyni zamanda, bankların aktivlərinin ÜDM-ə nisbəti ötən ilin sonu ilə müqayisədə 2,3 faiz-bəns artmaqla 44,2 faizə çatıb. Bank sektorunda balansın artımı əsasən fiziki şəxslərin müddətli depozitləri hesabına baş verib ki, bu da kredit portfelinin artımını dəstəkləyib. Bankların aktivlərinin 49,6 faizini xalis kredit portfeli, 22,6 faizini cari aktivlər, 27,8 faizni isə digər altivlər təşkil edir. Bankların öhdəliklərinin isə 44 faizini hüquqi şəxslərin depozitləri, 33 faizi fiziki şəxslərin əmanətləri, 13 faizi isə bank və digər maliyyə institutlarının depozit və kreditləri, 10 faizi digər öhdəliklərdən ibarətdir.

Ötən il bank sisteminin kapital adekvatlığı və likvidlik göstəriciləri minimum tələbləri əhəmiyyətli üstələyib. Bank sektorunda kapital adekvatlığı əmsalı 17,6 faiz olmaqla minimum tələbi 1,7 dəfəyədək üstələyib. Bank sektorunun məcmu likvidliyin örtülmə əmsalı (154 faiz) minimum tələbdən 1,5 dəfə çox olub. Sektorun gəlirliliyində də müsbət meyil davam edib və il ərzində 1,2 mlrd. manata yaxın xalis mənfəət əldə olunub. 2025-ci ildə bank sektoru üzrə aktivlərin gəlirliliyi 2,1 faiz, kapitalın gəlirliliyi isə 18,2 faiz təşkil edib.

Fiziki şəxslər banklara daha çox əmanət yerləşdirib

Maraqlı məqamlardfan biri banklarda əmanətlərin strukturu ilə bağlıdır. Belə ki, sektorun əsas maliyyələşmə mənbəyi olan hüquqi şəxslərin depozitlərində azalma olsa da, fiziki şəxslərin depozitlərində olan artım bu azalmanı kompensasiya edib. Hüquqi şəxslərin depozitləri 6,4 faiz və ya 1,5 milyard manat azalıb. Fiziki şəxslərin depozitləri isə 14,2 faiz və ya 2 milyard manat artıb. Fiziki şəxslər üzrə depozitlərin artımı müddətli depozitlərin artımı hesabına olsa da, hüquqi şəxslər üzrə depozitlərin azalması həm müddətli, həm də tələbli depozitlərin azalması hesabına baş verib. Bu, onu göstərir ki, sadə vətəndaşların əmanətləri artır, vəzifəli və hüquqi şəxslər isə əllərindəki pul vəsaitlərini başqa sahələrə yönəldir.

Ümumiyyətlə, Azərbaycan bank sektorunda müşahidə olunan son dinamika fiziki şəxslərin depozitlərinin bank sektorunun maliyyələşməsində rolunun artdığını göstərir. 2024-cü ilin sonu ilə müqayisədə müddətli depozitlərə malik unikal fiziki şəxslərin sayı 29 faiz artaraq 194 minə çatıb. Bu tendensiya sayəsində 2025-ci ildə fiziki şəxslərin depozitləri 2 milyard manat artıb və artımın 1,7 milyard manatı müddətli, 0,3 milyard manatı isə tələbli depozitlərin payına düşüb. Fiziki şəxslərin müddətli depozitləri illik müqayisədə 20 faiz, bank sektorunun müddətli depozitlərində payı isə 6 faiz-bənd artaraq 66 faizini təşkil edib. Nəticə etibarilə, fiziki şəxslərin müddətli depozitlərinin artan payı bank sektorunda stabil maliyyələşmə bazasını genişləndirir, və ümumi maliyyə sabitliyinin möhkəmlənməsinə mühüm töhfə verir.

Qeyri-işlək kredit portfeli niyə artır?

Ümumilikdə, 2025-ci il ərzində depozit portfeli və kredit portfelinin artım dinamikası fonunda kreditin depozitə nisbəti göstəricisi 6 faiz-bənd artaraq 79 faizə bərabər olub. Həmçinin, kredit bazarında da müxtəlif istiqamətlər üzrə dəyişikliklər müşahidə olunub. Kredit portfelinin illik artım tempi nominal qeyri-neft ÜDM-in artım tempini üstələməkdə davam etməkdədir. 2025-ci ildə bank sektorunun kredit portfeli 9,4 faiz artaraq 30,1 milyard manata çatıb. Kredit portfelinin artımı həm biznes, həm istehlak, həm də ipoteka portfeli üzrə baş verib. İl ərzində biznes kreditləri 8,9 faiz və ya 1,3 milyard manat artaraq 16,1 milyard manata, istehlak kreditləri 10,8 faiz və ya 909 milyon manat artaraq 9,4 milyard manata, ipoteka portfeli isə 8,4 faiz və 356 milyon manat artaraq 4,6 milyard manata yüksəlib.

Bu fraqmentasiyalar fonunda bank sistemi üzrə kredit riskləri stabil olaraq qalmaqda davam edib. 2025-ci il ərzində qeyri-işlək portfelin həcmi 16,4 faiz və ya 107 milyon manat artaraq 763 milyon manata çatıb. Qeyri-işlək portfellər üzrə istehlak kreditlərində 58 milyon manat, biznes kreditlərində 54 milyon manat artım, ipoteka kreditlərində isə 5 milyon manat azalma baş verib. Nəticədə, qeyri-işlək portfelin cəmi kredit portfelində payı 0,1 faiz-bənd artaraq 2,5 faiz təşkil edib. Bu o deməkdir ki, kreditlərin qaytarılmasında ötən il də ciddi problemlər yaranıb. Məlumat üçün xatırladaq ki, qeyri-işlək portfel və ya qeyri-işlək kreditlər borcalanlar tərəfindən ödənişləri adətən 90 gündən çox gecikdirilən, faiz və ya əsas borc üzrə öhdəliklərin yerinə yetirilmədiyi bank kreditlərinin məcmusudur. Bu aktivlər bank üçün yüksək risk yaradır və gəlir gətirməyən, problemli kreditlər hesab olunur və bankların maliyyə dayanıqlılığına mənfi təsir göstərir, kapital mövqeyini zəiflədir.

“Ümidsiz kredit” manipulyasiyası qeyri-işlək kreditlərin həcmini yüksəldir

Mövcud vəziyyət onu göstərir ki, qeyri-işlək kreditlərin həcmi və onların ümumi portfeldəki payı bank sisteminin sağlamlığını göstərən əsas indikatorlardan biri kimi qalır. Doğrudur, qeyri-işlək kreditlərin bir hissəsi zəmanət mexanizmi vasitəsilə qismən təminat altına alınır, ancaq həmin vəsaitlərin geri qaytarılmasındakı səhlənkarlıq nəticəsində bank kapitalının likvidliyi də aşağı düşür. Bu risklər nəzərə alınaraq ötən il bank sektorunda 223 milyon manat qeyri-işlək kreditin silinməsi baş verib. Silinmələrin 60,9 faizi (135,8 milyon manat) istehlak portfeli üzrə, 37,8 faizi (84,2 milyon manat) isə biznes portfeli üzrə olub.

Bank sistemində və beynəlxalq praktikada ümidsiz borcların silinməsi mövcuddur. Əgər kreditin girovu, zəmanətçisi və ya varisi yoxdursa, həmçinin borc sığortalanmayıbsa, müəyyən müddətdən sonra bu borc “ümidsiz aktiv” kimi qəbul edilərək bank tərəfindən silinir. Çünki bu cür borcların aktivlərdə saxlanması bank üçün heç bir iqtisadi fayda daşımır. Ancaq bu, məqsədli xarakter daşıyırsa, müsbət hesab edilmir. Borcalanların, xüsusilə də, bəzi sahibkar və hüquqi şəxslərin bu cür “məsuliyyətsizliyi” növbəti dövrlərdə kütləvi şəkildə öhdəliklərin icra edilməsində intizamsızlığa səbəb ola bilər. Çünki kreditlərin kütləvi şəkildə silinməsi maliyyə sistemini ciddi şəkildə sarsıda bilər. Doğrudur, kredit risklərini tam qarşılaya bilmək üçün bank sektorunun yetəri qədər ehtiyatlanması mövcuddur. Bank sektorunda kreditlər üzrə mümkün zərərlərin ödənilməsi üçün yaradılmış məqsədli ehtiyatların məbləği 1,75 milyard manat təşkil edir ki, bu da qeyri-işlək portfelin həcmindən 230 faiz çoxdur. Ancaq, bu, heç bir halda kreditləri qaytarmamağa adət etmiş “sahibkar”ların “ümidsiz kredit” adı altında maliyyə sektoruna zərər vurmasına haqq vermir. Xüsusilə də, qeyri-işlək portfelin artımında əsasən ticarət sektorunun payının artması ciddi siqnallar verməlidir. 220 milyon manatdan artıq vəsaitin fəal iqtisadi proseslərə inteqrasiyası kifayət qədər müsbət dinamika yarada bilər, kiçik və orta biznes üçün dayanıqlı kreditləşmə mənbəyi ola bilərdi.

Mərkəzi Bank mövcud vəziyyətə nəzarəti artıracağını istisna etmir. Belə ki, bank sektorunda kapitalın keyfiyyət və kəmiyyət baxımından gücləndirilməsi, eləcə də sistem risklərinə qarşı dayanıqlılığın artırılması məqsədilə Bank nəzarəti üzrə Bazel Komitəsi tərəfindən Bazel III standartları hazırlanıb və mərhələli şəkildə tətbiq olunmasına başlanılıb.

İstehlak kreditlərinə kütləvi meyl əhalinin borc yükünü artırıb

Digər məqamlardan biri ötən ilin sonunda əhalinin borc yükünün artmasıdır. Belə ki, əhalinin sərəncamda qalan gəlirlərində müsbət artım dinamikası müşahidə edilməsinə baxmayaraq, borc yükünün sərəncamda qalan gəlirlərdəki payı artmaqdadır. Belə ki, əhalinin borc yükünün sərəncamda qalan gəlirlərinə nisbəti ötən ilin sonu ilə müqayisədə 0,4 faiz-bənd artaraq 18,4 faiz olub.

Sual oluna bilər ki, əhalinin borc yükü niyə artır?

Cavab sadədir, Azərbaycanda əhalinin orta borc yükündə artım maliyyə-kredit təşkilatlarından ilbəil daha çox vəsait cəlb etməsi ilə bağlıdır. Burda kreditlərlə yanaşı, müxtəlif kredit kartlarının say və həcminin artması da əsas rol oynayır. Hazırkı rəqəmlərin təhlili isə onu göstərir ki, əhalinin orta borc yükünün artması istehlak kreditlərinin verilməsinə yüksək meyillərdən qaynaqlanır. Vətəndaşlar müxtəlif daşınar əmlak və ya aktivlər üçün istehlak kreditlərini artırır ki, bu da onların borc yükünün göstəricisini yüksəldir. Bu, təhlükəli tendensiya hesab edilə bilməz, çünki insanlar öz borclarını geriödəmə imkanlarına və maliyyə dayanıqlılığına güvənərək borclanırlar. Ancaq, buna baxmayaraq, bu sahə ciddi şəkildə nəzarətə götürülməlidir, çünki kütləvi şəkildə istehlak kreditləşməsinə meyl mənfi fəsadlar da yarada bilər. Ona görə də, ən yaxşı hal insanları istehlak yox, biznes kreditlərinə təşviq etməkdir.

Bank olmayan kredit təşkilatlarının rolu hələ də zəifdir

Bank sektorunda güclü dayanıqlılıq arxitekturasının müqabilində bank olmayan kredit təşkilatlarının (BOKT) maliyyə vasitəçiliyində rolu kiçik olaraq qalmaqdadır. 2025-ci ilin sonuna olan məlumatlara əsasən, Azərbaycanda fəaliyyət göstərən BOKT-ların sayı 54, kredit ittifaqlarının (Kİ) sayı isə 35 olmaqla, ümumilikdə qeyri-bank kredit təşkilatlarının sayı 89 olub. Bütövlükdə maliyyə sistemində aktivlərinə görə BOKT-ların bazar payı 2,1 faiz təşkil edib. 4 İl ərzində 4 BOKT və 1 Kİ-nin lisenziyası ləğv edilib, 1 BOKT-yə isə yeni lisenziya verilib. Hazırda, fəaliyyətdə olan BOKT-ların 14-ü xarici kapitallıdır ki, onlardan 11-də xarici kapitalın payı 50 faizdən yüksəkdir. İl ərzində bu təşkilatların filiallarının sayı isə 7 ədəd azalaraq 297 olub. Ancaq buna baxmayaraq, 2025-ci ildə BOKT sektorunun aktivlərinin həcmi artaraq (250 milyon manat) 1,24 milyard manata yüksəlib.

BOKT-larda maliyyə imkanlarının artımında əsas payçı xalis kredit portfeli olub. Belə ki, il ərzində xalis kredit portfeli 28,8 faiz (206 mln. manat) yüksəlib, cəmi öhdəlikləri isə il ərzində 26,5 faiz (142,4 milyon manat) artaraq 679 milyon manat təşkil edib Rezident maliyyə institutlarından cəlb edilmiş vəsaitlər ümumi öhdəliklərin artmasına əsas təsir edən amillərdən biri olub. 2025-ci ildə istehlak kreditləri BOKT-ların kredit portfelində əsas yeri tutmaqda davam edib, cəmi kredit portfeli 29,5 faiz (238,7 milyon manat) artaraq 1,05 milyard manat olub.

Sığorta yığımları 1,5 milyard manata çatıb

Ötən il sığorta sektoru da özünün artım potensialını reallaşdırmaqda davam edib. Azərbaycan sığorta bazarında 16 sığorta və 1 təkrarsığorta şirkəti fəaliyyət göstərir. Sığorta şirkətlərindən 5-i həyat, 11-i isə qeyri-həyat sığorta şirkətidir. Sığorta sektorunun fəaliyyəti həmçinin 22 sığorta brokeri və 468 sığorta agenti vasitəsilə təmin edilib. 2025-ci ildə sığorta haqları əvvəlki ilin müvafiq dövrü ilə müqayisədə 11 faiz artaraq 1,5 milyard manat, sığorta ödənişləri isə 22 faiz artaraq 920 milyon manat təşkil edib. Sığorta haqların 56,7 faizi həyat sığortası üzrə sahələrdən, 43,3 faizi isə qeyri-həyat sığorta bazarından formalaşıb.

Sektor yüksək gəlirlə fəaliyyət göstərib və 166 milyon manat xalis mənfəət qazanıb. Sığorta sektoru üzrə kapitalın gəlirliliyi isə 28 faiz olmaqla, sektorun məcmu kapitalı tələb olunan kapitalı 1,9 dəfəyə qədər üstələyib.

Ötən il, həmçinin, investisiya şirkətlərinin maliyyə sistemində payı kiçik olsa da, artım üçün potensialı böyükdür. Kapital bazarında qiymətli kağızlar dövriyyəsi artım tendensiyasını qoruyub saxlayıb. Kapital bazarı infrastrukturunun təkmilləşdirilməsi, istiqamətində tədbirlər davam etdirilib.

E.CƏFƏRLİ