Səhmlərinin ilkin kütləvi yerləşdirilməsi prosesi (İPO) çərçivəsində abunə yazılışına start vermiş "PAŞA Bank" 2026-cı ilin yanvar–mart aylarını əhatə edən ilk rüb üzrə maliyyə nəticələrini açıqlayıb. Hesabata əsasən, bankın xalis mənfəətində artım qeydə alınsa da, bəzi əsas balans göstəricilərində azalma müşahidə olunub.

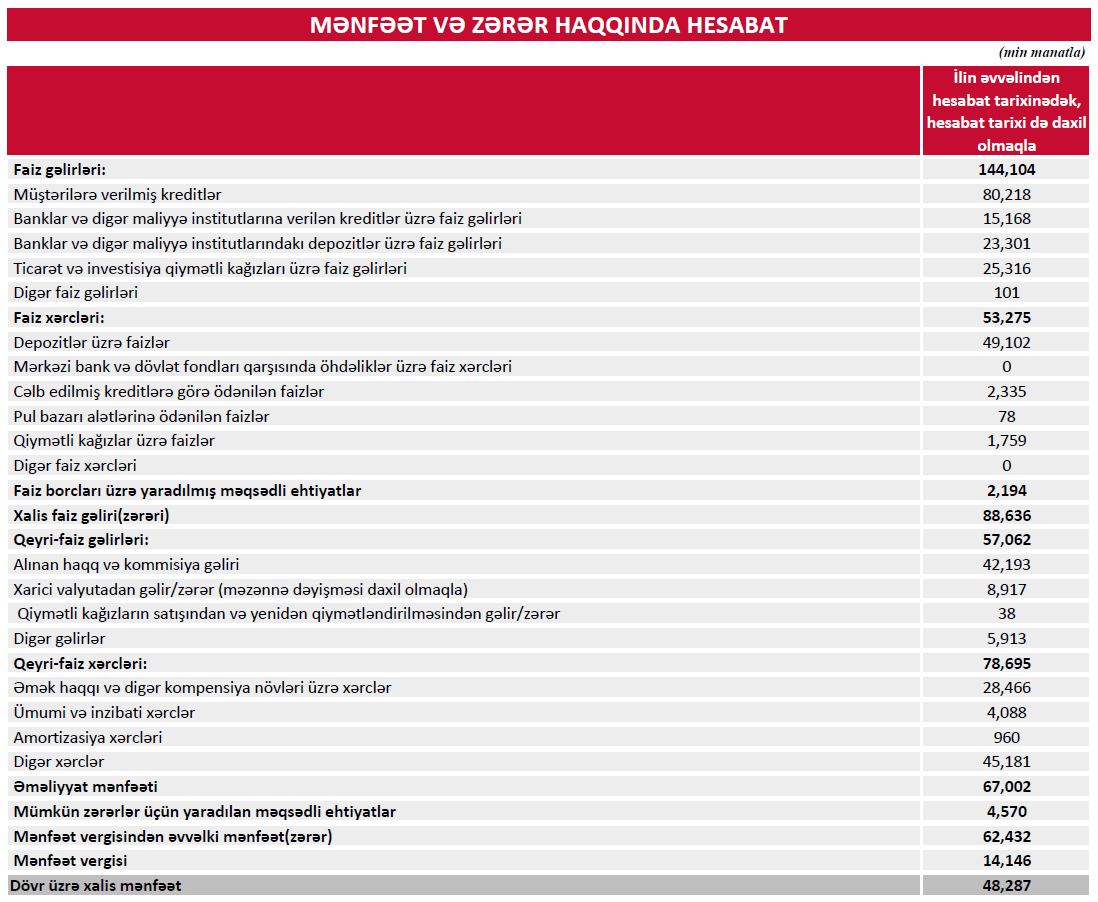

Marja.az-ın məlumatına görə, "PAŞA Bank" 2026-cı ilin ilk rübünü 48 milyon 287 min manat xalis mənfəət ilə başa vurub. Bank 2025-ci ilin eyni dövründə 44 milyon 17 min manat xalis mənfəət əldə etmişdi. Beləliklə, bankın mənfəəti illik müqayisədə 4 milyon 270 min manat və ya 9,7 % artıb. Mənfəətin artımı əsasən əməliyyat xərclərinin azalması və kredit riskləri üzrə ehtiyat ayırmalarının aşağı düşməsi ilə bağlıdır.

Hesabat dövründə "PAŞA Bank"ın faiz gəlirləri 144 milyon 104 min manat təşkil edib. Bu göstərici ötən ilin eyni dövründə 122 milyon 289 min manat olub. Nəticədə faiz gəlirləri 21 milyon 815 min manat və ya 17,8 % artıb. Faiz gəlirlərindəki artım müştərilərə verilmiş kreditlər, banklar və digər maliyyə institutlarına verilən kreditlər, banklar və digər maliyyə institutlarındakı depozitlər üzrə faiz gəlirlərinin artması ilə əlaqədardır.

Eyni zamanda "PAŞA Bank"ın qeyri-faiz gəlirləri azalıb. 2026-cı ilin ilk rübündə bu göstərici 57 milyon 62 min manat təşkil edib. 2025-ci ilin ilk rübündə isə qeyri-faiz gəlirləri 91 milyon 482 min manat idi. Beləliklə, qeyri-faiz gəlirləri 34 milyon 420 min manat və ya 37,6 % azalıb. Bu dinamika "PAŞA Bank"ın "digər gəlirlərində" azalma olması ilə əlaqədardır. Bu il Bankın haqq və kommisiya gəliri artıb.

Beləliklə, faiz və qeyri-faiz gəlirlərinin cəmi kimi formalaşan cəmi əməliyyat gəlirləri 2026-cı ilin ilk rübündə 201 milyon 166 min manat olub. 2025-ci ilin eyni dövründə bu göstərici 213 milyon 771 min manat idi. Nəticədə cəmi əməliyyat gəlirləri 12 milyon 605 min manat və ya 5,9 % azalıb. Azalma əsasən qeyri-faiz gəlirlərindəki kəskin geriləmə ilə bağlıdır.

Bankın faiz xərcləri artıb. 2026-cı ilin ilk rübündə faiz xərcləri 53 milyon 275 min manat təşkil edib. Bu göstərici 2025-ci ilin eyni dövründə 39 milyon 248 min manat idi. Beləliklə, faiz xərcləri 14 milyon 27 min manat və ya 35,7 % artıb. Artım əsasən cəlb edilmiş vəsaitlər üzrə (depozitlər, kreditlər və s.) faiz ödənişləri məbləğinin yüksəlməsi ilə əlaqələndirilir.

Bununla yanaşı, bankın qeyri-faiz xərcləri əhəmiyyətli dərəcədə azalıb. 2026-cı ilin ilk rübündə qeyri-faiz xərcləri 78 milyon 695 min manat olub. 2025-ci ilin eyni dövründə isə bu göstərici 112 milyon 488 min manat idi. Beləliklə, qeyri-faiz xərcləri 33 milyon 793 min manat və ya 30 % azalıb. Bu, azalma bankın ümumi və inzibati xərclərinin kəskin azalmasının nəticəsidir.

Nəticədə "PAŞA Bank"ın cəmi əməliyyat xərcləri 2026-cı ilin ilk rübündə 131 milyon 970 min manat təşkil edib. 2025-ci ilin eyni dövründə isə əməliyyat xərcləri 151 milyon 736 min manat idi. Beləliklə, cəmi əməliyyat xərcləri 19 milyon 766 min manat və ya 13 % azalıb. Xərclərin azalması bankın mənfəətinin artmasına müsbət təsir göstərib.

Hesabat dövründə mümkün zərərlər üçün yaradılan məqsədli ehtiyatlara ayırmalar da azalıb. 2026-cı ilin ilk rübündə bank bu məqsədlə 4 milyon 570 min manat ayırıb. 2025-ci ilin eyni dövründə isə ehtiyat ayırmaları 5 milyon 138 min manat təşkil edirdi. Bu isə 568 min manat və ya 11,1 % azalma deməkdir və kredit portfelində risklərin stabil olduğunu göstərir.

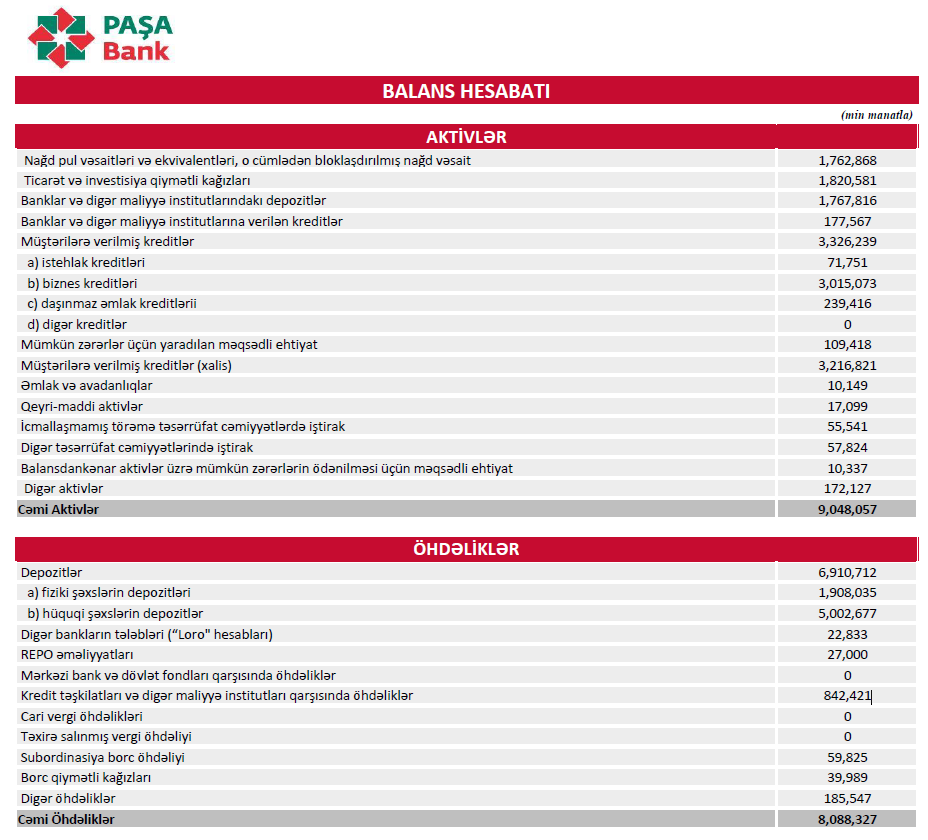

2026-cı ilin 31 mart tarixinə "PAŞA Bank"ın cəmi aktivləri 9 milyard 48 milyon 57 min manat təşkil edib. 2025-ci ilin sonuna aktivlərin həcmi 9 milyard 407 milyon 313 min manat idi. Beləliklə, bankın aktivləri 359 milyon 256 min manat və ya 3,8 % azalıb. Aktivlərdəki azalma əsasən depozit və kredit portfelində müşahidə olunan geriləmə ilə bağlıdır.

Hesabat dövrünün sonuna "PAŞA Bank"ın kredit portfeli 3 milyard 326 milyon 239 min manat olub. 2025-ci ilin sonunda kredit portfeli 3 milyard 432 milyon 35 min manat təşkil edirdi. Nəticədə kredit portfeli 105 milyon 796 min manat və ya 3,1 % azalıb. Bu isə bankın kredit siyasətində daha ehtiyatlı yanaşmanın tətbiq olunduğunu göstərir.

Kredit portfelinin strukturuna baxdıqda, istehlak kreditlərinin həcmi 71 milyon 751 min manat təşkil edib ki, bu da 2025-ci ilin sonu ilə müqayisədə 3 milyon 392 min manat və ya 4,5 % azdır. Biznes kreditləri 3 milyard 15 milyon 73 min manat olub və illik müqayisədə 99 milyon 346 min manat və ya 3,2 % azalıb. Daşınmaz əmlak (ipoteka) kreditləri isə 239 milyon 416 min manat təşkil edib ki, bu da əvvəlki dövrlə müqayisədə 3 milyon 57 min manat və ya 1,3 % azalma deməkdir. Kredit portfelinin strukturunda əsas payı yenə də biznes kreditləri təşkil edir.

2026-cı ilin 31 mart tarixinə "PAŞA Bank"ın depozit portfeli 6 milyard 910 milyon 712 min manat təşkil edib. 2025-ci ilin sonunda depozit portfeli 7 milyard 552 milyon 109 min manat idi. Beləliklə, depozitlər 641 milyon 397 min manat və ya 8,5 % azalıb. Depozitlərdəki azalma əsasən korporativ müştərilərin vəsaitlərindəki geriləmə ilə bağlıdır.

Depozitlərin strukturuna görə, fiziki şəxslərin depozitləri 1 milyard 908 milyon 35 min manat olub ki, bu da 2025-ci ilin sonu ilə müqayisədə 48 milyon 413 min manat və ya 2,5 % azdır. Hüquqi şəxslərin depozitləri isə 5 milyard 2 milyon 677 min manat təşkil edib və bu seqmentdə 592 milyon 984 min manat və ya 10,6 % azalma qeydə alınıb. Bu isə bankın depozit bazasında əsas payın korporativ müştərilərə məxsus olduğunu göstərir.

Eyni zamanda "PAŞA Bank"ın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri artıb. 2026-cı ilin mart ayının sonuna bu göstərici 842 milyon 421 min manat olub. 2025-ci ilin sonunda isə 650 milyon 761 min manat təşkil edirdi. Beləliklə, bu öhdəliklər 191 milyon 660 min manat və ya 29,4 % artıb. Bu dinamika bankın maliyyələşmə mənbələrini diversifikasiya etdiyini göstərir.

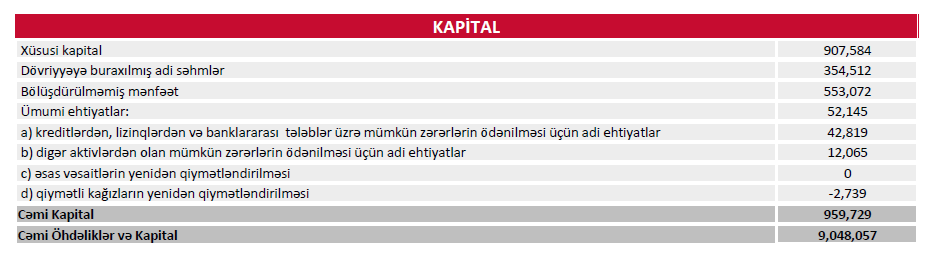

"PAŞA Bank"ın məcmu kapitalı isə artım nümayiş etdirib. 31 mart 2026-cı il tarixinə "PAŞA Bank"ın məcmu kapitalı 820 milyon 150 min manat təşkil edib. 2025-ci ilin sonunda bu göstərici 782 milyon 815 min manat idi. Nəticədə kapital 37 milyon 335 min manat və ya 4,8 % artıb.

Ümumilikdə, 2026-cı ilin ilk rübünün nəticələri göstərir ki, PAŞA Bank əməliyyat xərclərinin azaldılması və risklərin idarə olunması hesabına mənfəətini artırmağa nail olub. Bununla yanaşı, depozit və kredit portfelində müşahidə olunan azalma bankın balans strukturunda müəyyən optimallaşdırma prosesinin getdiyini göstərir. Eyni zamanda kapitalın artması bankın maliyyə dayanıqlığının qorunduğunu və kapitallaşma səviyyəsinin gücləndiyini göstərir.