Azərbaycanın könüllü həyat sığortası bazarında artım dinamikası 2025-ci ildə də davam etsə də, sığorta ödənişlərinin daha sürətlə yüksəlməsi şirkətlərin xərclərini əhəmiyyətli dərəcədə artırıb. Bu onların ödəniş və yığımdakı vacib göstəricinin yuxarı doğru artmasına gətirib çıxarıb.

Banker.az Azərbaycan Mərkəzi Bankına istinadən xəbər verir ki, 2025-ci ilin yanvar–noyabr aylarında həyat sığortası üzrə yığılan sığorta haqları 683.24 mln manat təşkil edib. Bu, 2024-cü ilin eyni dövründə qeydə alınan 587.54 mln manatla müqayisədə 95.70 mln manat artım deməkdir.

Artımın əsas hissəsi ənənəvi olaraq həyatın yaşam sığortası hesabına formalaşıb. Bu seqment üzrə sığorta haqları bir il ərzində 545.61 mln manatdan 636.88 mln manata yüksəlib. Digər alt-seqmentlərdə də artım müşahidə olunub. Həyatın ölüm halından sığortası üzrə haqlar 32.00 mln manatdan 35.14 mln manata, əmək qabiliyyətinin itirilməsi sığortası üzrə haqlar 3.34 mln manatdan 3.91 mln manata, sağalmaz xəstəliklərdən sığorta üzrə yığımlar isə 6.59 mln manatdan 7.31 mln manata çatıb.

Bununla yanaşı, bazarda toplanan vəsaitlərin strukturu və istifadə mexanizmi sığorta şirkətləri üçün gəlirliliyi avtomatik təmin etmir. İqtisadçı-ekspert Elman Sadıqov bildirir ki, Azərbaycanda həyatın yaşam sığortası üzrə məhsullar əsasən işləyən və pensiya yaşına çatmamış şəxslər tərəfindən alınır və müştərilərin demək olar ki, 99 faizi bu sığortaya üçillik müddət üçün qoşulur. Onun sözlərinə görə, yığılan vəsaitlər üç ildən sonra depozit faizi ilə birlikdə müştərilərə geri qaytarılır və bu səbəbdən yığımın özü şirkətlər üçün əsas gəlir mənbəyi hesab edilə bilməz.

Elman SadıqovSadıqov vurğulayır ki, sığorta şirkətləri yığılan vəsaitləri yalnız müştərilərə qaytarmaqla kifayətlənmir, eyni zamanda əməliyyat, inzibati və ofis xərclərini də qarşılamalıdır. Bu xərclərin ödənilməsi üçün isə toplanan vəsaitlərin səmərəli və daha yüksək gəlirliliklə investisiya olunması əsas şərt sayılır.

Bu fonda sığorta ödənişlərində artım daha yüksək templə davam edib. 2025-ci ilin yanvar–noyabr aylarında həyat sığortası üzrə ümumi ödənişlər 590.15 mln manat olub. Halbuki 2024-cü ilin eyni dövründə bu göstərici 446.50 mln manat təşkil edirdi. Beləliklə, ödənişlər bir il ərzində 143.64 mln manat artıb.

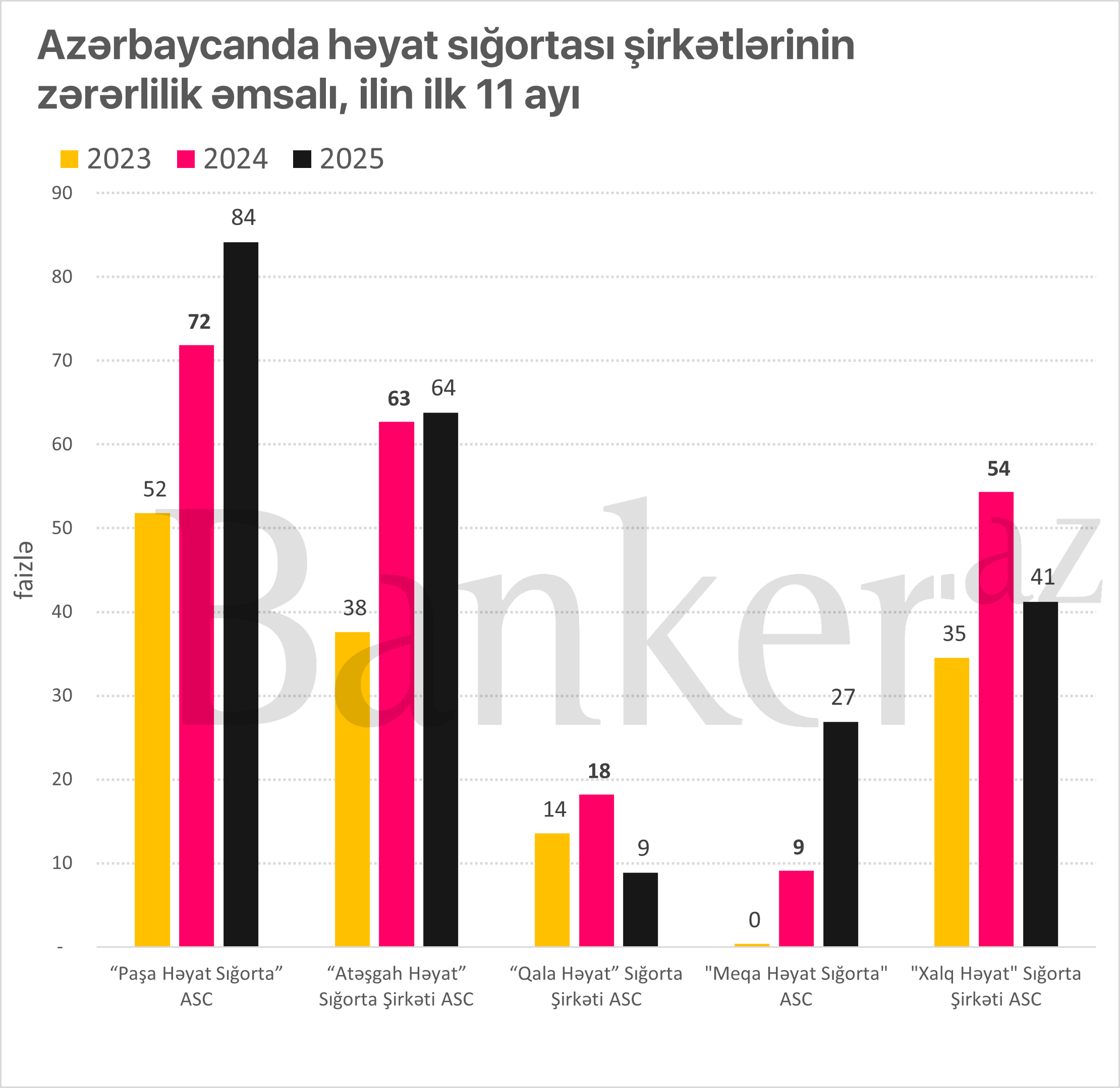

Ödənişlərin sürətli yüksəlişi könüllü həyat sığortası bazarında zərərlilik göstəricisinin də artmasına səbəb olub. Belə ki, 2024-cü ilin yanvar–noyabr aylarında zərərlilik əmsalı təxminən 76% olduğu halda, 2025-ci ilin eyni dövründə bu göstərici 86%-ə yaxınlaşıb.

2005-ci ildən həyatın yığım sığortası üzrə sığorta haqları gəlir vergisindən azad edilmiş, 2018-ci ildə bu güzəşt 50%-ə endirilmişdi. 2025-ci ildən qüvvəyə minən dəyişikliklərə əsasən, dövlət sektorunda çalışanların əmək haqqından yığım sığortasına yönəldilən vəsaitlər vergi və sosial sığorta güzəştlərindən çıxarılıb.

Bununla belə, 2024-cü ilin dekabrınadək bağlanmış müqavilələr üzrə bu güzəştlər 2027-ci ilin dekabrınadək qüvvədə qalacaq ki, bu da bu ilin yanvar ayında bazarda azalma müşahidə olunmamasını izah edir. Özəl sektorda isə yığım sığortası üzrə vergi və sosial sığorta güzəştləri davam edir. Qeyd edək ki, həyatın yığım sığortası hazırda ölkədə bu sahə üzrə lisenziyası olan 5 sığorta şirkəti tərəfindən təklif olunur.

Bu azalma həm də onların real maliyyə nəticələrində də öz əksini tapır. 2025-ci ilin ilk doqquz ayında Azərbaycanda fəaliyyət göstərən beş həyat sığortası şirkəti ümumilikdə 60.65 milyon manat xalis mənfəət göstərib. Bu, 2024-cü ilin eyni dövründəki 61.97 milyon manat ilə müqayisədə təxminən 1.3 milyon manat, yəni 2,1% azalma deməkdir.

Mərkəzi Bankın ilin ilk yarısı üçün açıqladığı Maliyyə Sabitliyi hesabatında bildirilib ki, 2024-cü ilin 31 dekabr tarixindən həyatın yaşam sığortasında güzəşt müddətinin bitməsi səbəbi ilə dövlət sektorunda çalışan sığortalıların yeni sığorta müqaviləsi bağlamaması səbəbindən sığorta haqlarının yığımındakı artım dinamikası nisbətən zəifləyib.

Ekspertin fikrincə, zərərlilik əmsalının artmasının əsas səbəbi ölüm hallarının çoxalması deyil. Elman Sadıqov bildirir ki, valyuta riski son illərdə faktiki olaraq mövcud olmayıb, çünki manat–dollar məzənnəsi sabit qalıb. Dollarla yerləşdirilən vəsaitlər üzrə faiz dərəcələri isə aşağıdır və bu vəsaitlərin daha yüksək gəlirli investisiyalara yönəldilməməsi sığorta şirkətlərinin ümumi gəlirliliyini zəiflədir.

Ən yüksək zərərlilik yenə də həyatın yaşam sığortası seqmentində qeydə alınıb. Bu sahədə ödənişlər 2024-cü ilin yanvar–noyabr aylarında 443.47 mln manat olduğu halda, 2025-ci ildə 585.09 mln manata yüksəlib. Nəticədə, bu seqment üzrə ödənişlərin haqlara nisbəti 90%-dən yuxarı səviyyəyə çatıb. Halbuki, illər öncə bu rəqəm 80%-dən aşağı idi.

Ölüm hallarının artması amilinə toxunan ekspert qeyd edir ki, üçillik məhsullarda əsasən gənc və orta yaşlı şəxslər iştirak etdiyi üçün bu riskin həlledici səviyyədə olduğunu düşünmür. Ölüm hallarının zərərliliyə müəyyən təsiri mümkündür, lakin bu təsirin əsas amil olmadığı qənaətindədir.

Nəticə olaraq, Elman Sadıqov hesab edir ki, həyatın yaşam sığortası üzrə zərərliliyin artmasının əsas səbəbi ölüm hallarının çoxluğu deyil, toplanan vəsaitlərin aşağı gəlirliliklə və obyektiv şəkildən səmərəsiz şəkildə investisiya edilməsidir.

{kind=link}

{kind=link}