Marja.az saytından əldə olunan məlumata görə, ain.az məlumat yayır.

“Bank Respublika” ASC 2026-cı ilin ilk rübü (yanvar-mart) üzrə maliyyə nəticələrini açıqlayıb. Hesabatdan görünür ki, bankın mənfəəti artıb, faiz gəlirlərində ciddi yüksəliş qeydə alınıb.

MƏNFƏƏTİ ARTIB

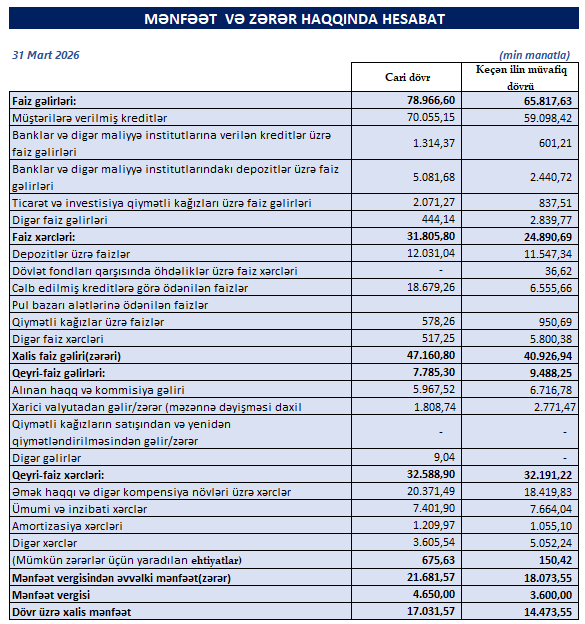

2026-cı ilin yanvar–mart aylarında “Bank Respublika” ASC 17 milyon 32 min manat xalis mənfəət əldə edib. Bu göstərici 2025-ci ilin eyni dövrü ilə müqayisədə 2 milyon 558 min manat və ya 17,7 % çoxdur. Belə ki, bank 2025-ci ilin ilk rübünü 14 milyon 474 min manat xalis mənfəətlə başa vurmuşdu.

Mənfəətdə artım əsasən bankın faiz gəlirlərində müşahidə olunan yüksəlişlə bağlıdır.

ƏMƏLİYYAT GƏLİRLƏRİ ARTIB

2026-cı ilin ilk rübündə bankın faiz gəlirləri 78 milyon 967 min manat təşkil edib. Bu göstərici 2025-ci ilin eyni dövrü ilə müqayisədə 13 milyon 149 min manat və ya 20 % artım deməkdir. Ötən ilin ilk rübündə faiz gəlirləri 65 milyon 818 min manat olmuşdu.

Faiz gəlirlərinin artması kredit portfelinin gəlirliliyinin yüksəlməsi və faiz aktivlərinin genişlənməsi ilə bağlıdır Bu, bankın əsas gəlir mənbəyinin gücləndiyini göstərir (Banklar və digər maliyyə institutlarına verilən kreditlər üzrə faiz gəlirləri, Banklar və digər maliyyə institutlarındakı depozitlər üzrə faiz gəlirləri, Ticarət və investisiya qiymətli kağızları üzrə faiz gəlirləri də artıb).

Bankın qeyri-faiz gəlirləri isə 7 milyon 785 min manat təşkil edib. Bu, 2025-ci ilin ilk rübü ilə müqayisədə 1 milyon 703 min manat və ya 17,9 % azdır. Ötən ilin eyni dövründə qeyri-faiz gəlirləri 9 milyon 488 min manat olmuşdu.

Qeyri-faiz gəlirlərində azalma bankın haqq- kommisiyalar və xarici valyutalar üzrə gəlirlərində müəyyən zəifləmənin olması ilə əlaqədardır.

Nəticədə bankın cəmi əməliyyat gəlirləri 2026-cı ilin ilk rübündə 86 milyon 752 min manat təşkil edib. Bu göstərici 2025-ci ilin eyni dövründə 75 milyon 306 min manat olub. Beləliklə, əməliyyat gəlirləri 11 milyon 446 min manat və ya 15,2 % artıb.

ƏMƏLİYYAT XƏRCLƏRİ DƏ YÜKSƏLİB

2026-cı ilin ilk rübündə bankın faiz xərcləri 31 milyon 806 min manat təşkil edib. Bu, 2025-ci ilin eyni dövrü ilə müqayisədə 6 milyon 915 min manat və ya 27,8 % artım deməkdir. Ötən ilin ilk rübündə faiz xərcləri 24 milyon 891 min manat idi.

Bankın qeyri-faiz xərcləri 32 milyon 589 min manat olub. Bu göstərici 2025-ci ilin eyni dövrü ilə müqayisədə 398 min manat və ya 1,2 % artıb. 2025-ci ilin ilk rübündə qeyri-faiz xərcləri 32 milyon 191 min manat təşkil etmişdi.

Beləliklə, bankın cəmi əməliyyat xərcləri 2026-cı ilin ilk rübündə 64 milyon 395 min manat olub. Bu göstərici 2025-ci ilin eyni dövründə 57 milyon 82 min manat təşkil etmişdi. Nəticədə əməliyyat xərcləri 7 milyon 313 min manat və ya 12,8 % artıb.

Xərclərin artması bankın fəaliyyət miqyasının genişlənməsi, maliyyələşmə xərclərinin yüksəlməsi və əməliyyat xərclərinin artması ilə əlaqədardır. Buna baxmayaraq, gəlirlərin daha yüksək templə artması bankın mənfəətini qorumağa imkan verib.

Ehtiyat ayırmaları artıb

2026-cı ilin ilk rübündə bank mümkün zərərlər üçün yaradılan məqsədli ehtiyatlara 676 min manat ayırıb. Bu göstərici 2025-ci ilin eyni dövrü ilə müqayisədə 526 min manat və ya təxminən 4,5 dəfə çoxdur. Belə ki, ötən ilin ilk rübündə ehtiyat ayırmaları 150 min manat olmuşdu.

AKTİVLƏR VƏ KREDİT PORTFELİ

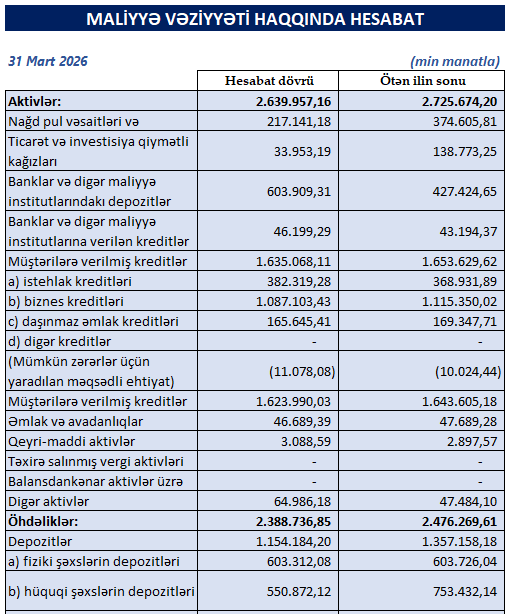

2026-cı ilin 31 mart tarixinə bankın cəmi aktivləri 2 milyard 639 milyon 957 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 85 milyon 717 min manat və ya 3,1 % azdır. 2025-ci ilin sonunda bankın aktivləri 2 milyard 725 milyon 674 min manat idi.

Aktivlərin azalması əsasən depozit portfelində və kredit portfelində müşahidə olunan dəyişikliklərlə bağlı ola bilər.

2026-cı ilin ilk rübünün sonuna bankın kredit portfeli 1 milyard 635 milyon 68 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 18 milyon 561 min manat və ya 1,1 % azalıb. 2025-ci ilin sonunda kredit portfeli 1 milyard 653 milyon 629 min manat idi. Kredit portfelində cüzi azalma bankın kreditləşmə siyasətində daha ehtiyatlı yanaşmanın tətbiq edildiyini göstərə bilər. Həmçinin, ilk rübdə ölkə üzrə kreditlərə tələbin azaldığı müşahdə olunub.

Kredit portfelinin strukturuna görə:

İstehlak kreditləri 382 milyon 319 min manat təşkil edib. Bu göstərici ötən ilin sonu ilə müqayisədə 13 milyon 387 min manat və ya 3,6 % artıb.

Biznes kreditləri 1 milyard 87 milyon 103 min manat olub. Bu isə 28 milyon 247 min manat və ya 2,5 % azalma deməkdir.

İpoteka kreditləri 165 milyon 645 min manat təşkil edib ki, bu da 3 milyon 703 min manat və ya 2,2 % azalma deməkdir.

DEPOZİT PORTFELİ

2026-cı ilin mart ayının sonuna bankın depozit portfeli 1 milyard 154 milyon 184 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 202 milyon 974 min manat və ya 15 % azalıb. Ötən ilin sonunda depozit portfeli 1 milyard 357 milyon 158 min manat idi. Depozit portfelində azalmanın əsas hissəsi hüquqi şəxslərin depozitləri üzrə baş verib. Bu isə korporativ müştərilərin vəsaitlərinin qismən bankdan çıxarılması və ya digər maliyyə alətlərinə yönləndirilməsi ilə bağlı ola bilər.

Struktur üzrə:

Fiziki şəxslərin depozitləri 603 milyon 312 min manat olub. Bu göstərici ötən ilin sonu ilə müqayisədə 414 min manat və ya 0,07 % azalıb.

Hüquqi şəxslərin depozitləri 550 milyon 872 min manat təşkil edib. Bu isə 202 milyon 560 min manat və ya 26,9 % azalma deməkdir.

Maliyyə institutları qarşısında öhdəliklər artıb

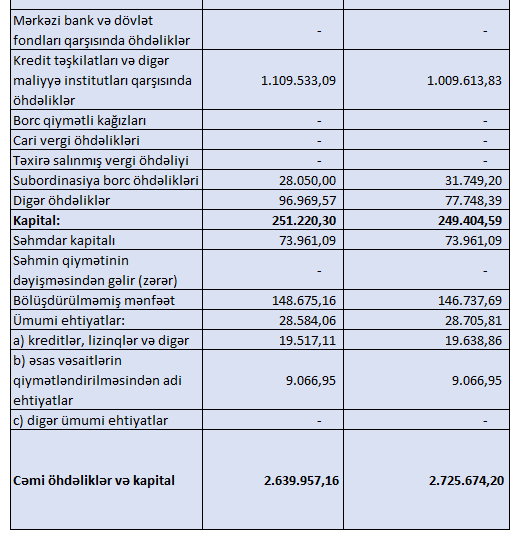

2026-cı ilin 31 mart tarixinə bankın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri 1 milyard 109 milyon 533 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 99 milyon 919 min manat və ya 9,9 % artıb.

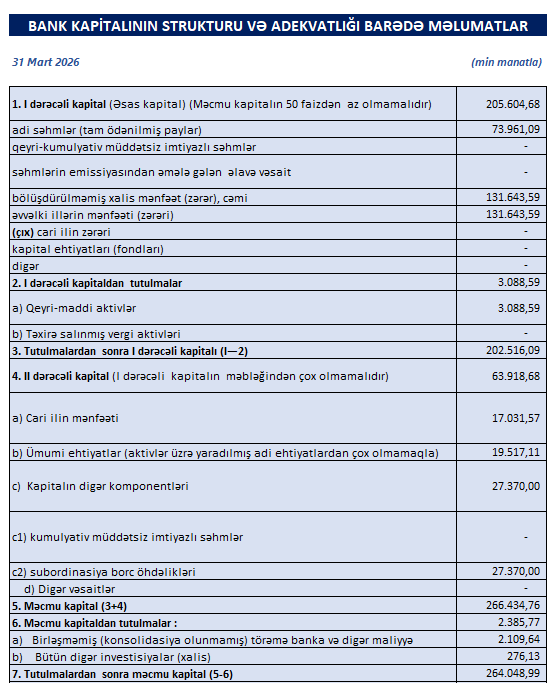

MƏCMU KAPİTAL

2026-cı ilin ilk rübünün sonuna bankın məcmu kapitalı 264 milyon 49 min manat təşkil edib. Bu göstərici 2025-ci ilin sonu ilə müqayisədə 2 milyon 624 min manat və ya 1 % azalıb. Cüzi azalsa da, kapital səviyyəsi bankın fəaliyyətini dəstəkləmək üçün kifayət qədər stabil qalır.

Ümumilikdə, 2026-cı ilin ilk rübündə “Bank Respublika”nın maliyyə nəticələrində müsbət dinamika müşahidə olunur. Bankın mənfəətinin və faiz gəlirlərinin artması əməliyyat fəaliyyətinin gücləndiyini göstərir. Bununla yanaşı, depozit portfelində, xüsusilə hüquqi şəxslər üzrə kəskin azalma, həmçinin aktivlər və kredit portfelində müəyyən geriləmə bankın maliyyə strukturunda dəyişikliklərin baş verdiyini göstərir. Buna baxmayaraq, mənfəətlilik göstəricilərinin yüksəlməsi və retail kreditlərin artımı bankın cari mərhələdə fəaliyyətini stabil saxladığını göstərən əsas amillərdən biri kimi qiymətləndirilir.

Hadisənin gedişatını izləmək üçün ain.az saytında ən son yeniliklərə baxın.